山一鋼管株式会社 様

経理社員の突然の退職で不安な中、ヤマト税理士法人様に支えていただきました。

こんにちは!さいたま経理代行センターです。

「売掛金が回収できないまま、取引先が倒産した…」「この債権、損金処理できるの? それとも貸倒引当金にすべき?」こうした突然の出来事に、正しく冷静に対応できる経理担当者は、企業にとって欠かせない存在です。この記事では、取引先の倒産時における経理処理のポイントを、税務・会計の両面から徹底解説します。読み終えるころには、貸倒引当金や貸倒損失の判断基準とその根拠が理解でき、実務で迷わない知識が身につきますので、是非お読みください。

企業経営におけるリスクのなかでも、取引先の倒産は「備えていないと致命傷」となる可能性が高いトラブルです。

損失の発生を防ぎ、税務署にも説明できる処理を行うためには、倒産の種類を理解することが出発点です。

倒産は次の2つに分類されます。

どちらの倒産かによって、貸倒処理の税務上の扱いが大きく変わるため、正確な把握が求められます。

貸倒引当金とは、売掛金などの債権が将来的に回収不能となる可能性に備えて、あらかじめ費用として計上しておく会計処理です。

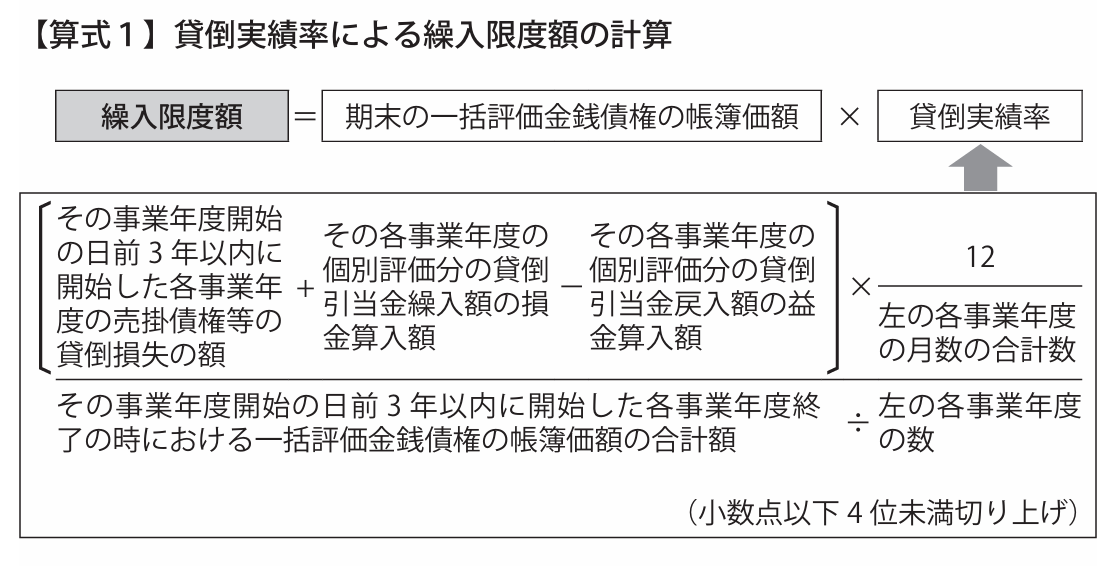

法人税法上、貸倒引当金を損金に算入できるのは、次のような法人です

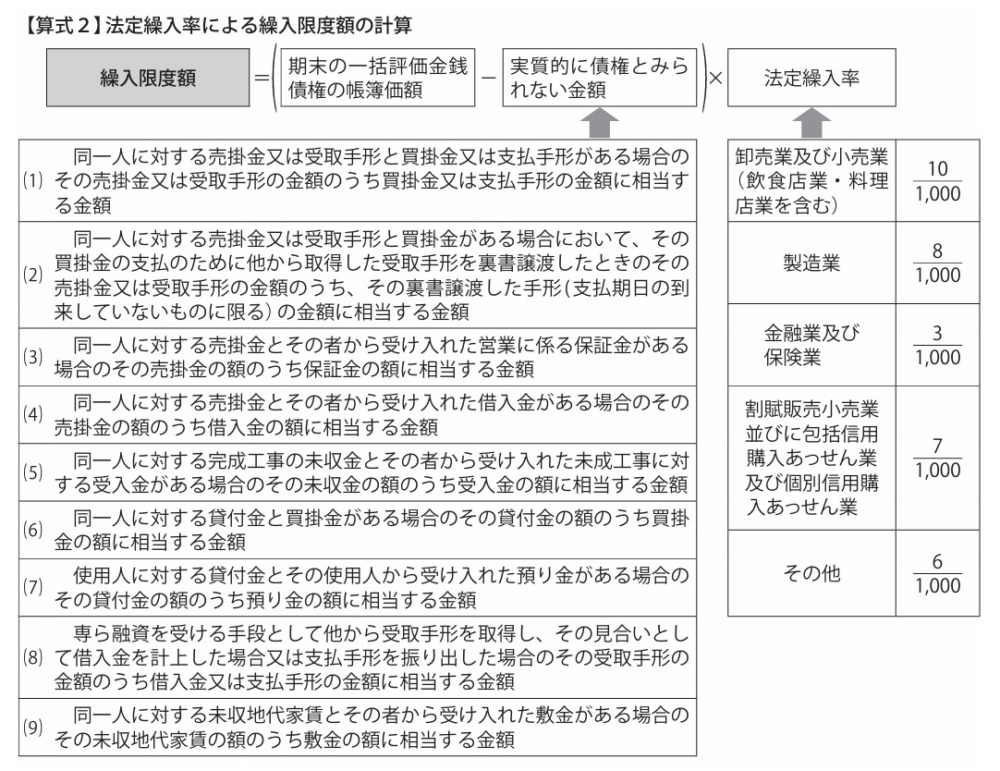

貸倒引当金を計算する際、債権は次の2つに分類されます。

ここまでのコラムの内容について、さらに詳しく質問したい方はこちらから。

予防ではなく「すでに倒産してしまった」場合は、貸倒損失として損金経理が必要です。

倒産の状況によって処理方法が異なります。

②経済的に回収不能と判断された場合

→担保を処分し残額を損金算入(例:担保付不動産が売却済み)

取引先の倒産は突然やってきます。だからこそ、日頃からの与信管理と債権監視体制の構築が重要です。

📍売掛金の年齢分析(回収予定日からの経過日数管理)

📍信用情報のモニタリングや与信限度設定

📍異常値検出アラートの自動化(クラウド会計対応)

弊社では、定期的な報告・リスク傾向の通知・必要に応じた税理士との連携も一貫して対応可能です。

取引先が倒産したとき、経理担当者の判断ひとつで会社の損益は大きく左右されます。「自社の経理処理が正しくできているか分からない…」という方も、ご安心ください。私たちさいたま経理代行センターが、御社の経理の“もしも”に寄り添います。将来の損失を未然に防ぐためにも、今できることから一緒にはじめてみませんか?

さいたま経理代行センターでは、給与計算代行サービスはもちろんのこと、年末調整等の関連業務に係るトータルサポートを承っております。社会保険料、源泉徴収税の控除を含む給与計算から、給与明細の発行、給与振込まで各種代行業務や、クラウド給与・勤怠ソフト導入のご提案などもさせていただいております。気になる方は是非、お気軽にご連絡下さい。

サービスに関するご相談やお見積りなど、どうぞお気軽にお問い合わせください。

0120-634-106

受付 平日9:00~18:00

山一鋼管株式会社 様

経理社員の突然の退職で不安な中、ヤマト税理士法人様に支えていただきました。

株式会社フジワ様

以前のお付き合いでとても信頼がおけることがわかっておりましたので、再びお願いしました

有限会社 セイドウ企画様

資料を用意するだけで、きちんと処理をしてくれる

オーセブン株式会社様

自社業務を「アウトソーシング」する考えを持たない会社ですが、その考えは変わりました

【年末調整】既存の会計事務所では対応が難しい…

(埼玉県戸田市・飲食業)

【年末調整】200名以上分の年末調整業務を社内で行うことが困難…

(群馬県邑楽郡・施設給食業)

【年末調整】規模が大きい且つ期日が迫っている状況であった…

(埼玉県富士見市・小売業)

【経理改善】経理業務を家族が担当し続けることが困難な状況に…

(埼玉県越谷市・仏壇販売業)

【経理改善】非効率な経理業務の状況を改善したい…

(埼玉県戸田市・不動産賃貸、小売業)

【経理改善】顧問税理士から自計化を勧められたが…

(東京都・建設業)

【経理改善】社長には経理の状態が見えていなかった…

(埼玉県・水産加工業)

【経理改善】経理担当者の負担を軽くしたい…

(埼玉県・建設業)

【経理改善】経理の人が急に入院してしまった…

(埼玉県・卸売業)