山一鋼管株式会社 様

経理社員の突然の退職で不安な中、ヤマト税理士法人様に支えていただきました。

こんにちは!さいたま経理代行センターです。

「法人版事業承継税制の特例措置、もう間に合わないのでは?」 「後継者がまだ新任役員なんだけど、特例の対象になる?」 事業承継を考えている企業の皆様にとって、制度の複雑さと期限のプレッシャーは大きな悩みです。特に、制度の変更点を正しく理解していないと、大きな節税チャンスを逃してしまう可能性もあります。 この記事では、令和6年度税制改正によって見直された「法人版・個人版事業承継税制」について、変更点をわかりやすく解説します。これから事業承継を控えている経営者の方や、後継者として準備を進めたいご家族の方は、ぜひ最後までお読みください!

事業承継税制とは、後継者が非上場株式や事業用資産を贈与・相続によって取得する際の贈与税・相続税の納税を猶予・免除する制度です。

法人・個人でそれぞれ別の枠組みがありますが、共通して「円滑な事業承継を促進する」ことが目的です。

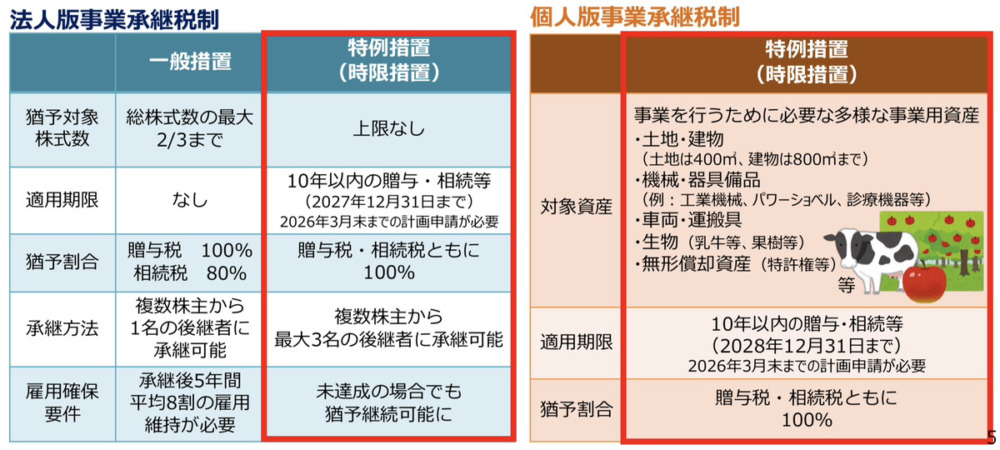

法人版には、「一般措置」と「特例措置」の2つがあります。

一般措置:期限の定めはないが、株式数の制限あり、雇用確保要件が厳格

特例措置:令和9年12月末まで。

事前の承継計画提出が必要だが、株式数に制限なし、雇用要件も柔軟

つまり、特例措置の方が断然メリットが大きいため、今後3年以内の事業承継を検討している場合は積極的な活用が望まれます。

個人事業主が対象の制度では、青色申告をしていた先代の事業用資産を贈与・相続する後継者に対して、贈与税・相続税の納税が猶予されます。

法人に比べて認知度が低いものの、近年では後継者不足が問題化しており、制度の活用が強く推奨されています。

(中小企業庁資料より)

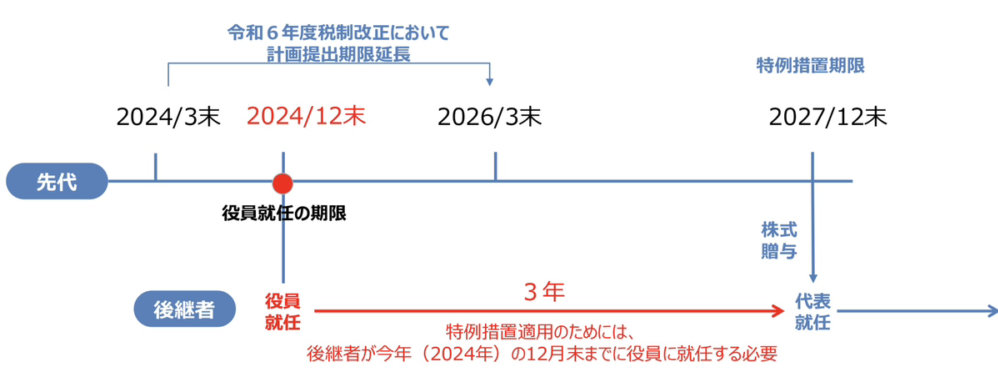

令和6年度の税制改正では、法人・個人いずれの事業承継税制にも、後継者要件の大幅な緩和が行われました。これにより、制度の利用ハードルが大きく下がり、多くの企業が適用を検討できる状況となりました。

従来、特例措置を受けるには「後継者が株式贈与時点で3年以上役員であること」が必要でした。

しかし今回の改正では、この要件が撤廃され、「贈与直前に役員であればOK」となりました。 新任の役員でも、就任から短期間で贈与を受けても問題がなくなったことで、「経営交代にあわせて贈与をしたい」というニーズにも柔軟に対応できます。

(中小企業庁資料より)

個人版では「贈与前3年以上の従事」が求められていましたが、こちらも「贈与直前に従事していれば可」と見直されました。

たとえば、家業を継ぐ予定の子どもが、今までは外で勤務していたが、最近になって家業に入ったという場合でも、制度利用が可能となります。

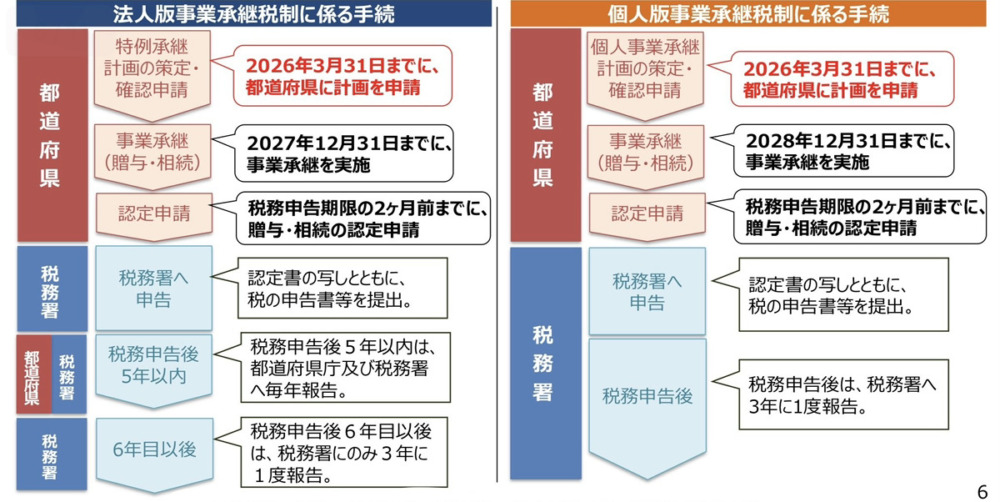

どちらの税制も、制度を利用するには「事前計画書の提出」が必須です。提出期限を逃すと特例は一切使えません。

提出期限:令和8年3月31日まで

所定様式に、後継者の氏名・就任予定時期・経営ビジョンなどを記載

認定経営革新等支援機関の所見欄が必要

提出期限:同じく令和8年3月31日まで

事業内容、承継時期、資産内容の明記

認定支援機関の所見が必要 個人事業は法人よりも属人的であるため、承継計画の内容がより重要です。

家族経営の中での役割分担や人材育成計画を明確にすることで、制度適用の信頼性も高まります。

(中小企業庁資料より)

事業承継は、タイミングと準備がすべてです。 今回の税制改正を知って「うちでも使えるかも」と感じた方は、まさに今が動き出すチャンスです。計画書の提出期限は決まっているため、「そのうちやろう」と思っていると、せっかくの優遇措置が使えなくなってしまうかもしれません。まずは一歩踏み出して、相談から始めてみませんか?

さいたま経理代行センターでは、給与計算代行サービスはもちろんのこと、年末調整等の関連業務に係るトータルサポートを承っております。社会保険料、源泉徴収税の控除を含む給与計算から、給与明細の発行、給与振込まで各種代行業務や、クラウド給与・勤怠ソフト導入のご提案などもさせていただいております。気になる方は是非、お気軽にご連絡下さい。

0120-634-106

受付 平日9:00~18:00

山一鋼管株式会社 様

経理社員の突然の退職で不安な中、ヤマト税理士法人様に支えていただきました。

株式会社フジワ様

以前のお付き合いでとても信頼がおけることがわかっておりましたので、再びお願いしました

有限会社 セイドウ企画様

資料を用意するだけで、きちんと処理をしてくれる

オーセブン株式会社様

自社業務を「アウトソーシング」する考えを持たない会社ですが、その考えは変わりました

【年末調整】既存の会計事務所では対応が難しい…

(埼玉県戸田市・飲食業)

【年末調整】200名以上分の年末調整業務を社内で行うことが困難…

(群馬県邑楽郡・施設給食業)

【年末調整】規模が大きい且つ期日が迫っている状況であった…

(埼玉県富士見市・小売業)

【経理改善】経理業務を家族が担当し続けることが困難な状況に…

(埼玉県越谷市・仏壇販売業)

【経理改善】非効率な経理業務の状況を改善したい…

(埼玉県戸田市・不動産賃貸、小売業)

【経理改善】顧問税理士から自計化を勧められたが…

(東京都・建設業)

【経理改善】社長には経理の状態が見えていなかった…

(埼玉県・水産加工業)

【経理改善】経理担当者の負担を軽くしたい…

(埼玉県・建設業)

【経理改善】経理の人が急に入院してしまった…

(埼玉県・卸売業)