山一鋼管株式会社 様

経理社員の突然の退職で不安な中、ヤマト税理士法人様に支えていただきました。

こんにちは!さいたま経理代行センターです。

今年度の決算を前に、「税制改正で何がどう変わったのか分からない」「今までのやり方で大丈夫なのか不安」と感じている経理担当者や経営者の方も多いのではないでしょうか?令和6年度の税制改正では、中小企業に関係する重要な変更が複数あります。その中でも注目すべきは「賃上げ促進税制」と「交際費等の損金不算入制度」の見直しです。この記事では、令和6年4月1日以後に開始する事業年度から適用されるこれらの制度について、制度の概要から注意点までを詳しく解説しますので、ぜひ最後までご覧ください!

中小企業等については、賃上げに積極的に取り組んだ場合、非常に手厚い税額控除が用意されています。まずはその具体的な仕組みから見ていきましょう。

中小企業等(中小企業基本法で定める資本金や従業員数の要件を満たす法人など)が、雇用者給与等支給増加割合を1.5%以上とした場合、税額控除割合は15%になります。

さらに、増加割合が2.5%以上であれば、控除割合は一気に30%へと引き上げられます。これは全法人向け制度よりも高い控除率であり、中小企業にとっては非常に有利です。

この基本の控除率に加え、以下の加算措置が用意されています

教育訓練費が前年より5%以上増加し、かつ給与等支給額の0.05%以上である場合:+10%加算

「プラチナくるみん」「プラチナえるぼし」、または「くるみん」「えるぼし(2段階目以上)」認定取得企業:+5%加算

これらをすべて満たした場合、最大で45%の税額控除が可能となります。

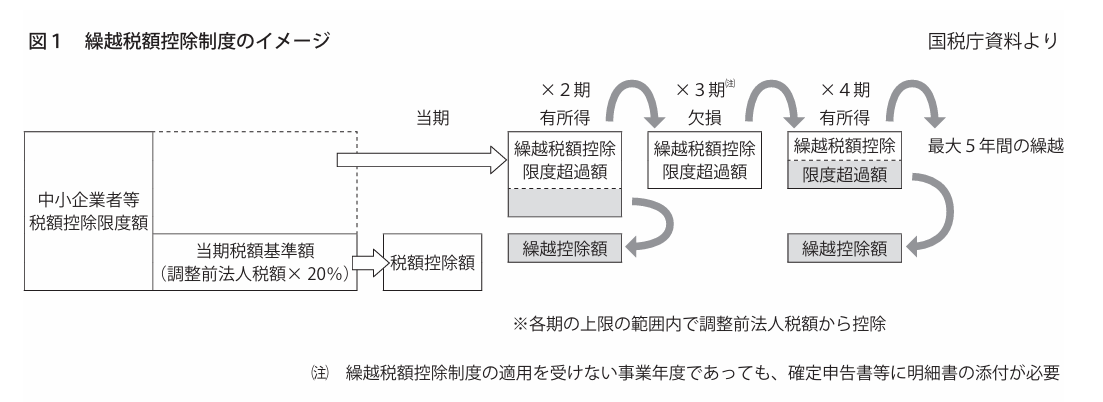

税額控除には限度額がありますが、中小企業の場合は繰越控除の制度を活用することで、長期的に節税効果を得ることができます。

税額控除できる上限は、調整前法人税額の20%までとされています。例えば、法人税額が400万円の場合、その20%である80万円が控除上限となります。

中小企業等に該当する場合、この上限を超えた控除額については、翌事業年度以降最大5年間繰り越して控除が可能です。これにより、単年度で控除しきれなかった税額も、将来的に有効活用できます。

また、繰越控除を適用するには、各事業年度の確定申告書に所定の明細書を添付する必要があります。申告漏れや添付忘れがあると、控除の権利を失う可能性があるため注意が必要です。

令和6年度改正では、給与等に含まれる金額の取扱いについても見直しが行われました。

これにより、特に福祉・医療系の法人では賃上げ実績の計算に影響が出る可能性があります。

「給与等の支給額」からは、他の者から給与支払いのために受け取った金銭を控除することになっています。

ただし、以下のような金額は控除不要とされ、給与等に含めて問題ないとされました

看護職員処遇改善評価料

介護職員処遇改善加算

これらの収入を活用して給与を支払っている法人においても、実質的な賃上げとして扱われることになります。

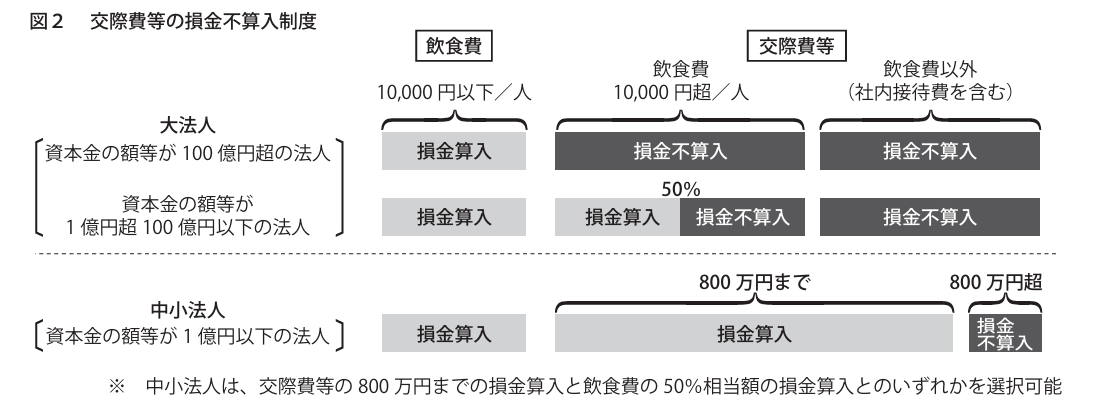

もう一つの注目ポイントは、交際費等に関する改正です。中小企業にとって、飲食や接待費用の経費処理に関わる大きなルール変更となっています。

令和6年4月1日以後に支出する飲食費について、以下の改正が適用されます

・1人当たり1万円以下の飲食費は、交際費等の範囲から除外される

・1人当たり1万円超の飲食費は、従来どおり50%まで損金算入可能(特例)

これにより、日常的な会食や打合せなどの費用が、交際費として計上されずに済むケースが増加します。結果として、交際費枠を圧迫せずに経費処理がしやすくなります。

中小法人に適用される「交際費等年間800万円まで損金算入できる制度」は、令和9年3月31日まで延長されました。

これにより、今後3年間は現行の制度を維持しながら、柔軟な経費対応が可能となります。

いかがでしたか?令和6年度の税制改正は、一見すると難しそうに感じるかもしれませんが、きちんとポイントを押さえれば中小企業にとって強い味方になります。特に賃上げ促進税制や交際費等の見直しは、実務に直結する部分なので、早めに準備しておくことが大切です。「制度は分かったけど、実際に何をどうすればいいのか不安…」そんなときは、ぜひ専門家に頼ってみてください。私たちが、皆さまの不安を解消し、スムーズな申告をサポートします。

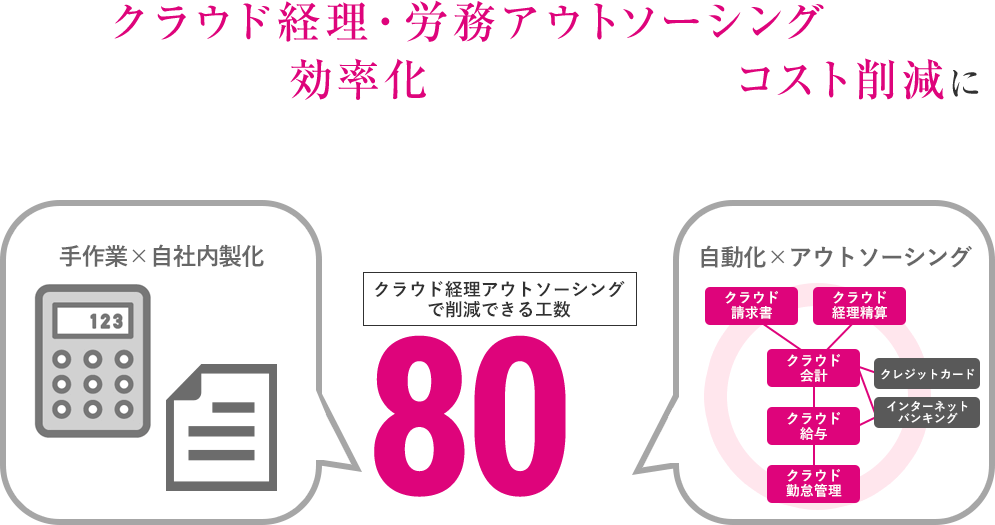

さいたま経理代行センターでは、給与計算代行サービスはもちろんのこと、年末調整等の関連業務に係るトータルサポートを承っております。社会保険料、源泉徴収税の控除を含む給与計算から、給与明細の発行、給与振込まで各種代行業務や、クラウド給与・勤怠ソフト導入のご提案などもさせていただいております。気になる方は是非、お気軽にご連絡下さい。

0120-634-106

受付 平日9:00~18:00

山一鋼管株式会社 様

経理社員の突然の退職で不安な中、ヤマト税理士法人様に支えていただきました。

株式会社フジワ様

以前のお付き合いでとても信頼がおけることがわかっておりましたので、再びお願いしました

有限会社 セイドウ企画様

資料を用意するだけで、きちんと処理をしてくれる

オーセブン株式会社様

自社業務を「アウトソーシング」する考えを持たない会社ですが、その考えは変わりました

【年末調整】既存の会計事務所では対応が難しい…

(埼玉県戸田市・飲食業)

【年末調整】200名以上分の年末調整業務を社内で行うことが困難…

(群馬県邑楽郡・施設給食業)

【年末調整】規模が大きい且つ期日が迫っている状況であった…

(埼玉県富士見市・小売業)

【経理改善】経理業務を家族が担当し続けることが困難な状況に…

(埼玉県越谷市・仏壇販売業)

【経理改善】非効率な経理業務の状況を改善したい…

(埼玉県戸田市・不動産賃貸、小売業)

【経理改善】顧問税理士から自計化を勧められたが…

(東京都・建設業)

【経理改善】社長には経理の状態が見えていなかった…

(埼玉県・水産加工業)

【経理改善】経理担当者の負担を軽くしたい…

(埼玉県・建設業)

【経理改善】経理の人が急に入院してしまった…

(埼玉県・卸売業)