山一鋼管株式会社 様

経理社員の突然の退職で不安な中、ヤマト税理士法人様に支えていただきました。

こんにちは!さいたま経理代行センターです。

決算が近づくと、「令和7年度の税制改正で何を見直せばよいのか分からない」「設備投資や賃上げが決算にどう影響するのか整理できていない」「顧問税理士に任せているが、社内でも要点を理解しておきたい」と悩む経営者様や経理担当者様が増えます。特に中小企業では、法人税率の特例、中小企業経営強化税制、賃上げ促進税制の確認が後回しになりやすく、申告直前で慌てるケースが少なくありません。この記事を読むと、令和7年度の決算で「何を」「どの順番で」「どこまで」確認すべきかが分かります。決算修正を減らしたい方、設備投資や賃上げの税務処理を正確に進めたい方はぜひ最後まで読んでみてください。

決算の留意点は多く見えますが、実務では3つに分けて考えると整理しやすくなります。

1つ目は、法人税率の特例です。2つ目は、中小企業経営強化税制を中心とした設備投資の扱いです。3つ目は、賃上げ促進税制の適用可否です。この3つを決算前に確認するだけで、申告ミスや税額の取りこぼしを大きく減らせます。

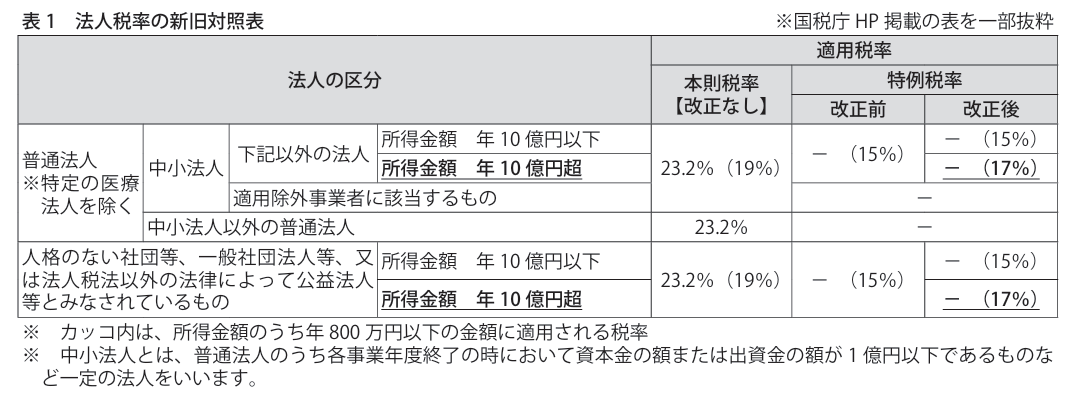

法人税率の特例は、中小企業の決算に直接影響する重要項目です。

令和7年4月1日以後に開始する事業年度から、中小企業者等に適用される法人税率の特例に変更が入っています。これまで「中小法人なら年800万円以下は15%」と覚えていた場合、今期はその理解だけでは不十分です。

所得の金額が年10億円を超える事業年度では、年800万円以下の部分に適用される税率が15%ではなく17%になります。中小企業者等の法人税率の特例は残っていますが、すべての会社が一律15%ではありません。

実務では、前期の申告書を見ながら今期も同じ税率で見積もってしまうケースがあります。

ところが、利益が大きく伸びた年は前提条件が変わります。たとえば、工事案件が集中した建設業や、スポット売上が大きく入った会社では、税率の前提が変わる可能性があります。税率の違いは2%に見えても、利益規模が大きい会社では税額差が無視できません。

また通算法人は、この特例の適用対象法人の範囲から除外され、中小通算法人等の軽減対象所得金額以下の金額に適用される税率は19%になるため注意が必要です。

法人税率の特例は、次の3項目を確認すると判断しやすくなります。

🌷所得金額の見込み:今期の利益がどこまで伸びるか

🌷法人区分:中小法人に該当するか

🌷ループ関係:通算法人に該当しないか

決算月の直前に確認するのではなく、月次試算表の段階で利益予測と合わせて確認すると、申告時の混乱を防ぎやすくなります。

ここまでのコラムの内容について、さらに詳しく質問したい方はこちらから。

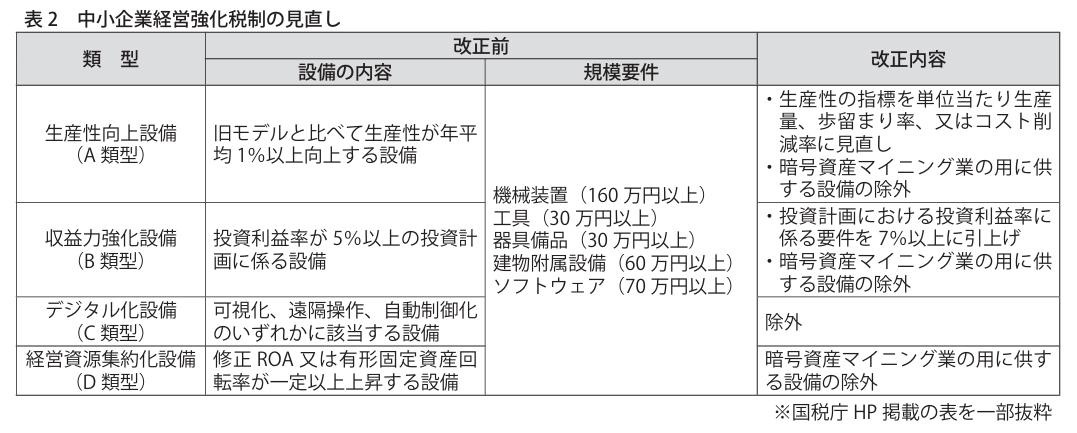

中小企業経営強化税制は、設備投資をした会社にとって非常に重要な制度です。設備投資を行った会社が「去年と同じ扱いだろう」と考えて進めると、対象外になっているケースがあるため注意が必要です。

今回の見直しでは、主に次の変更があります。

A類型(生産性向上設備):生産性の指標が見直し

B類型(収益力強化設備):投資利益率の要件が5%→7%へ引上げ

C類型(デジタル化設備):制度から除外

D類型(経営資源集約化設備):暗号資産マイニング業の設備除外

特に影響が大きいのは、デジタル化設備(C類型)が除外された点です。会計ソフトや業務システム、クラウド導入の流れの中で、「デジタル化なら対象になる」と思い込んでいる会社は注意が必要です。

設備投資を税制と合わせて行うメリットは大きいです。

1つ目のメリットは、即時償却や税額控除によって、資金繰りの改善につながる点です。2つ目のメリットは、現場の生産性向上と節税を同時に狙える点です。3つ目のメリットは、決算前に投資時期を調整できれば、利益圧縮や資金計画を戦略的に組み立てやすい点です。4つ目のメリットは、経営判断と税務判断を一体で進められるため、設備投資の「数字で見える効果」を把握しやすくなる点です。

一方で、設備投資にはデメリットもあります。

1つ目のデメリットは、対象要件を満たしていないと想定した税制優遇を受けられない点です。2つ目のデメリットは、設備を購入した後で対象外と判明すると、資金計画にズレが出る点です。3つ目のデメリットは、確認書類や投資計画の整備が不十分だと、決算や申告のタイミングで社内負担が一気に増える点です。4つ目のデメリットは、節税目的だけで設備投資を進めると、本来不要な投資になる可能性がある点です。

設備投資は「買えば得をする」ものではなく、「要件を満たした投資を、正しく整理して初めて効果が出る」ものです。

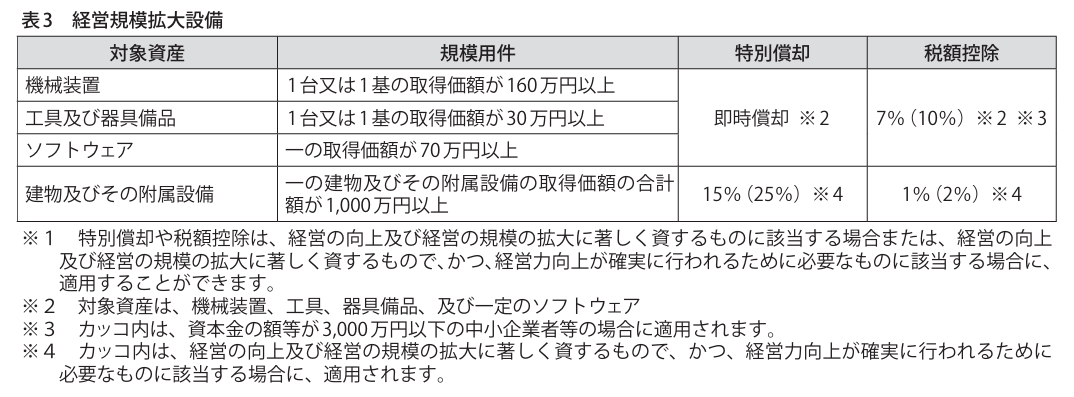

令和7年度では、売上高100億円超を目指す中小企業向けに、経営規模拡大設備の措置が新設されました。

対象資産は、機械装置、工具及び器具備品、ソフトウェア、建物及びその附属設備です。一定の要件を満たすと、即時償却や税額控除の対象になる可能性があります。

成長投資を進める会社にとっては、単なる節税ではなく、将来の売上拡大を支える制度として活用価値があります。

Q2. 設備投資が少ない会社でも今回の内容は関係ありますか?

A. 関係あります。設備投資が少なくても、法人税率の特例や賃上げ促進税制は多くの会社に影響します。特に、利益が増えている会社や給与改定を行った会社は、設備投資が少なくても確認すべき論点があります。

令和7年度の決算では、法人税率の特例の見直し、中小企業経営強化税制の変更、賃上げ促進税制の確認など、いつも以上に「事前の確認」が大切になります。決算の直前になってから見直そうとすると、確認漏れや判断ミスが起こりやすくなり、経理担当者の負担も大きくなってしまいます。だからこそ、月次の段階から利益の見込み、設備投資の内容、給与や教育訓練費の動きを少しずつ整理しておくことが大切です。「自社はどこを確認すればいいのだろう」「税制改正の影響があるのか分からない」と感じた場合は、無理に社内だけで抱え込まなくても大丈夫です。専門家と一緒に整理することで、経理業務はぐっと進めやすくなりますよ。

さいたま経理代行センターでは、給与計算代行サービスはもちろんのこと、年末調整等の関連業務を含む給与計算業務に係るトータルサポートを承っております。社会保険料、源泉徴収税の控除を含む給与計算から、給与明細の発行、給与振込まで各種代行業務や、クラウド給与・勤怠ソフト導入のご提案などもさせていただいております。気になる方は是非、お気軽にご連絡下さい。

サービスに関するご相談やお見積りなど、どうぞお気軽にお問い合わせください。

0120-634-106

受付 平日9:00~18:00

山一鋼管株式会社 様

経理社員の突然の退職で不安な中、ヤマト税理士法人様に支えていただきました。

株式会社フジワ様

以前のお付き合いでとても信頼がおけることがわかっておりましたので、再びお願いしました

有限会社 セイドウ企画様

資料を用意するだけで、きちんと処理をしてくれる

オーセブン株式会社様

自社業務を「アウトソーシング」する考えを持たない会社ですが、その考えは変わりました

【年末調整】既存の会計事務所では対応が難しい…

(埼玉県戸田市・飲食業)

【年末調整】200名以上分の年末調整業務を社内で行うことが困難…

(群馬県邑楽郡・施設給食業)

【年末調整】規模が大きい且つ期日が迫っている状況であった…

(埼玉県富士見市・小売業)

【経理改善】経理業務を家族が担当し続けることが困難な状況に…

(埼玉県越谷市・仏壇販売業)

【経理改善】非効率な経理業務の状況を改善したい…

(埼玉県戸田市・不動産賃貸、小売業)

【経理改善】顧問税理士から自計化を勧められたが…

(東京都・建設業)

【経理改善】社長には経理の状態が見えていなかった…

(埼玉県・水産加工業)

【経理改善】経理担当者の負担を軽くしたい…

(埼玉県・建設業)

【経理改善】経理の人が急に入院してしまった…

(埼玉県・卸売業)