山一鋼管株式会社 様

経理社員の突然の退職で不安な中、ヤマト税理士法人様に支えていただきました。

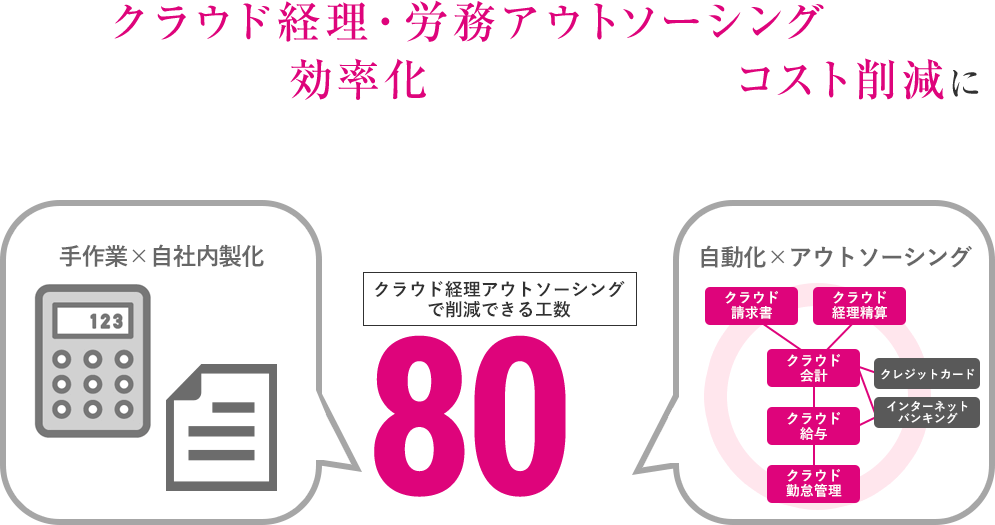

こんにちは!さいたま経理代行センターです。

令和8年度税制改正では、中小企業の経営に大きな影響を与える制度改正がいくつか予定されています。特に注目されている改正が「特定生産性向上設備等 投資促進税制の創設」と「インボイス制度の経過措置の見直し」です。この記事では、令和8年度税制改正の重要ポイントをわかりやすく解説します。経理体制を見直したい経営者様や、さいたま市で経理代行サービスを検討している企業担当者様はぜひ最後まで読んでみてください。

自民党と日本維新の会が昨年12月に公表した令和8年度与党税制改正大綱では、投資促進税制やインボイス制度の見直し、基礎控除などの見直しが盛り込まれました。

特定生産性向上設備等投資促進税制は、中小企業の設備投資を支援するために創設された税制です。

企業が一定の設備を導入した場合、即時償却または税額控除のどちらかを選択できます。設備投資は企業の生産性向上に直結する重要な要素です。税制優遇を活用することで投資負担を軽減できます。

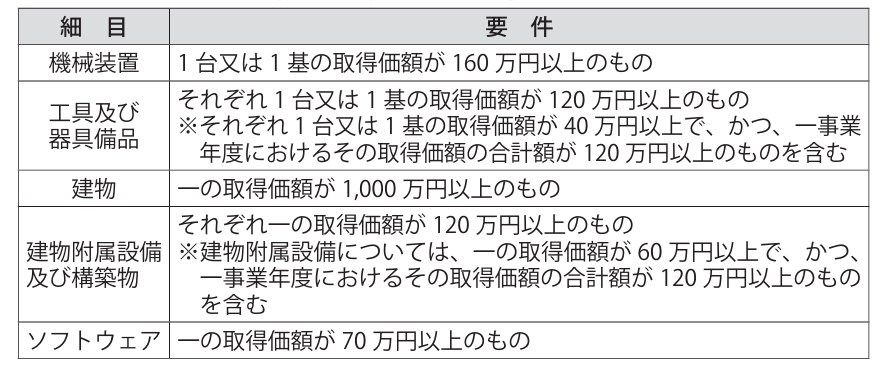

対象となる設備は次のようなものです。

特定生産性向上設備等とは、産業競争力強化法の生産性向上設備等のうち、その導入に係る投資計画に記載された生産等設備を構成する生産性向上設備等の取得価額の合計額が、中小企業者等については5億円以上であることなど、一定の要件を満たすものをいいます。

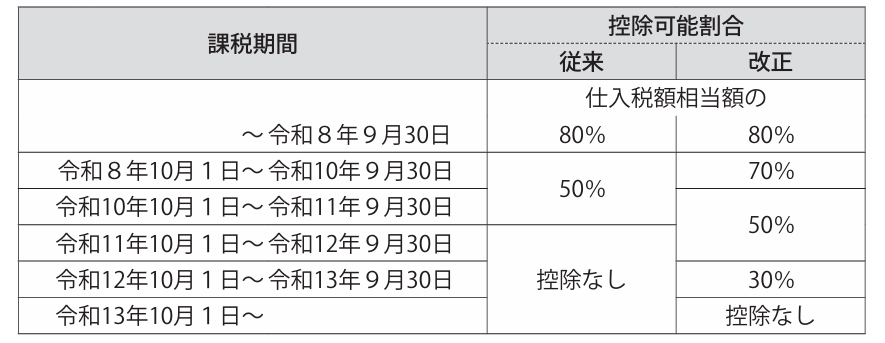

インボイス制度は2023年に導入された消費税制度です。

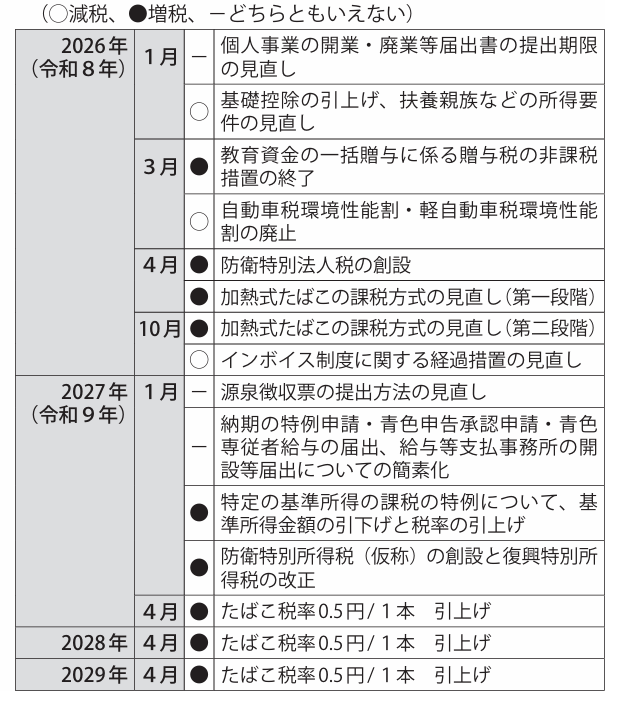

免税事業者との取引における仕入税額控除の扱いが段階的に変更されています。令和8年度税制改正では、この経過措置が見直されました。

免税事業者からの仕入れに対する控除割合は次のように変わります。

ここまでのコラムの内容について、さらに詳しく質問したい方はこちらから。

設備投資税制は青色申告を行う法人が対象です。設備の取得価額など一定の条件を満たす必要があります。設備導入前に税理士へ相談することが重要です。

経過措置は段階的に縮小されます。最終的には免税事業者からの仕入れに対する控除は認められなくなります。

設備投資計画と消費税管理を同時に見直すことが重要です。経理体制を整えることで税制改正に柔軟に対応できます。

税制改正に備えるためには、経理体制の強化が重要です。

① 設備投資計画を税制改正と合わせる

② 消費税管理を正確に行う

③ 経理業務を専門家と連携する

今回ご紹介したように、令和8年度税制改正では「設備投資税制」と「インボイス制度の経過措置の見直し」が大きなポイントになります。税制改正は難しく感じるかもしれませんが、内容を理解して早めに準備することで、企業にとって大きなメリットになることも少なくありません。 設備投資のタイミングを税制と合わせることで、税負担を軽減できる可能性があります。また、インボイス制度の控除割合の変化を理解することで、消費税の計算ミスや税務リスクを防ぐこともできます。

さいたま経理代行センターでは、給与計算代行サービスはもちろんのこと、年末調整等の関連業務を含む給与計算業務に係るトータルサポートを承っております。社会保険料、源泉徴収税の控除を含む給与計算から、給与明細の発行、給与振込まで各種代行業務や、クラウド給与・勤怠ソフト導入のご提案などもさせていただいております。気になる方は是非、お気軽にご連絡下さい。

サービスに関するご相談やお見積りなど、どうぞお気軽にお問い合わせください。

0120-634-106

受付 平日9:00~18:00

山一鋼管株式会社 様

経理社員の突然の退職で不安な中、ヤマト税理士法人様に支えていただきました。

株式会社フジワ様

以前のお付き合いでとても信頼がおけることがわかっておりましたので、再びお願いしました

有限会社 セイドウ企画様

資料を用意するだけで、きちんと処理をしてくれる

オーセブン株式会社様

自社業務を「アウトソーシング」する考えを持たない会社ですが、その考えは変わりました

【年末調整】既存の会計事務所では対応が難しい…

(埼玉県戸田市・飲食業)

【年末調整】200名以上分の年末調整業務を社内で行うことが困難…

(群馬県邑楽郡・施設給食業)

【年末調整】規模が大きい且つ期日が迫っている状況であった…

(埼玉県富士見市・小売業)

【経理改善】経理業務を家族が担当し続けることが困難な状況に…

(埼玉県越谷市・仏壇販売業)

【経理改善】非効率な経理業務の状況を改善したい…

(埼玉県戸田市・不動産賃貸、小売業)

【経理改善】顧問税理士から自計化を勧められたが…

(東京都・建設業)

【経理改善】社長には経理の状態が見えていなかった…

(埼玉県・水産加工業)

【経理改善】経理担当者の負担を軽くしたい…

(埼玉県・建設業)

【経理改善】経理の人が急に入院してしまった…

(埼玉県・卸売業)