山一鋼管株式会社 様

経理社員の突然の退職で不安な中、ヤマト税理士法人様に支えていただきました。

こんにちは!さいたま経理代行センターです。

「令和7年分の年末調整は何が変わるのか」「今年の控除の計算ポイントを知りたい」「ミスをしない流れを確認したい」というお悩みをお持ちではありませんか?年末調整は毎年同じように見えて、実は制度改正や書類の変更点が多く、とても迷いやすいです。 この記事では、年末調整の全体像・控除の変更点・必要書類・計算方法・よくある質問(Q&A)・企業が実務で失敗しやすいポイントについて解説していきます。経理担当者、給与計算担当者、または年末調整を効率化したい経営者の方は、ぜひ最後まで読んでみてください!

| 控除の種類 | 概要・主な内容 | 年末調整で 適用できるか |

|---|---|---|

| 社会保険料控除 | 従業員本人や生計を一にする親族の健康保険料・厚生年金保険料・国民年金保険料などの 支払額全額が控除対象。 | ○ |

| 小規模企業共済等掛金控除 | 小規模企業共済やiDeCoなどの掛金について、支払掛金の全額が所得控除。 | ○ |

| 生命保険料控除 | 一般・介護医療・個人年金それぞれ所得税4万円が上限(合計最大12万円)。 (新旧契約を合算して計算) | ○ |

| 地震保険料控除 | 地震保険料の一定額が控除対象で、所得税の控除上限は5万円。旧長期損害保険の経過措置もあり。 | ○ |

| 障害者控除 | 所得税の控除額は 一般障害者27万円・特別障害者40万円・同居特別障害者75万円。 | ○ |

| 寡婦控除・ひとり親控除 | 寡婦控除は27万円、ひとり親控除は35万円が所得から控除される(要件あり)。 | ○ |

| 勤労学生控除 | 学生で一定の所得要件を満たす場合、所得税の控除額は27万円。給与以外の所得に注意。 | ○ |

| 配偶者控除・配偶者特別控除 | 合計所得金額等の条件を満たす場合、配偶者控除は最大38万円(老人控除対象配偶者は48万円)、 配偶者特別控除も最大38万円(所得に応じて段階的に逓減)。 | ○ |

| 扶養控除 | 16歳以上の扶養親族がいる場合に適用される控除です。一般扶養親族38万円、特定扶養親族63万円、 老人扶養親族48万円・同居老親等58万円が控除額の目安。 | ○ |

| 基礎控除 | すべての納税者が対象。令和7年分以降は合計所得金額に応じて 58万円〜95万円(高所得者は段階的に減額、2,500万円超は0円)。 | ○ |

| 医療費控除 | 一定額以上の医療費を支払った場合に適用できる控除です。ただし、年末調整では取り扱わず、本人が確定申告で手続きする必要があります。 | ×(確定申告) |

| 雑損控除・寄附金控除 | 災害や盗難などによる損失、一定の寄附金を支払った場合の控除です。これらも年末調整では取り扱わず、原則として確定申告で申告します。 | ×(確定申告) |

令和7年分の年末調整では、給与所得控除や基礎控除の要件が引き続き重要なポイントです。年末調整とは、一年間で天引きされた源泉所得税と、正しい年税額を比較して過不足を精算する作業であり、全従業員の税計算を一度に行う大規模な事務です。正確な控除判定と必要書類の提出管理が欠かせません。

1.給与所得控除額の区分の明確化(令和7・8年分)

| 合計所得金額 | 給与所得控除額 |

|---|---|

| 132万円以下 | 95万円 |

| 132万円超~336万円以下 | 88万円 |

| 336万円超~489万円以下 | 68万円 |

| 489万円超~655万円以下 | 63万円 |

| 655万円超~2,350万円以下 | 58万円 |

| 2,350万円超~2,400万円以下 | 48円 |

| 2,400万円超~2,450万円以下 | 88万円 |

| 336万円超~489万円以下 | 32万円 |

| 2,450万円超~2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

表のとおり、合計所得金額に応じて基礎控除額が改正されました。なお、非居住者は控除額が異なりますので、ご注意ください。

| 特定親族の合計所得金額 | 特定親族特別控除額 |

|---|---|

| 58万円超~85万円以下 | 63万円 |

| 85万円超~90万円以下 | 61万円 |

| 90万円超~95万円以下 | 51万円 |

| 95万円超~100万円以下 | 41万円 |

| 100万円超~105万円以下 | 31万円 |

| 105万円超~110万円以下 | 21万円 |

| 110万円超~115万円以下 | 11万円 |

| 115万円超~120万円以下 | 6万円 |

| 120万円超~123万円以下 | 3万円 |

令和7年度の税制改正で、特定親族特別控除が創設されました。

特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族で、合計所得金額が万円超123万円以下の人をいいます。ただしこの場合の親族は、里子を含み、配偶者や青色事業専従者として給与の支払いを受ける人及び白色事業専従者を除きます(以下同じ)。また、親族の合計所得金額が58万円以下の場合は特定親族特別控除の対象ではなく、扶養控除の対象になります。

ここまでのコラムの内容について、さらに詳しく質問したい方はこちらから。

Q2:扶養控除の対象になるか分かりません。

A2:合計所得38万円以下(給与のみなら103万円以下)が基本基準です。大学生やアルバイト収入を持つ家族は収入金額に注意が必要です。

| 従業員数 | 基本料金 | 計算料金 ※ |

|---|---|---|

| 1名~10名 | 12,500円/回 | 1,900円/名 |

| 10名~ | 別途お見積りいたします。詳しくはお問い合わせください。 | |

※従業員数に応じて変動します。

※給与支払報告書の提出については市区町村の数に応じ、また提出方法(電子・紙面)に応じて別途料金が発生します。

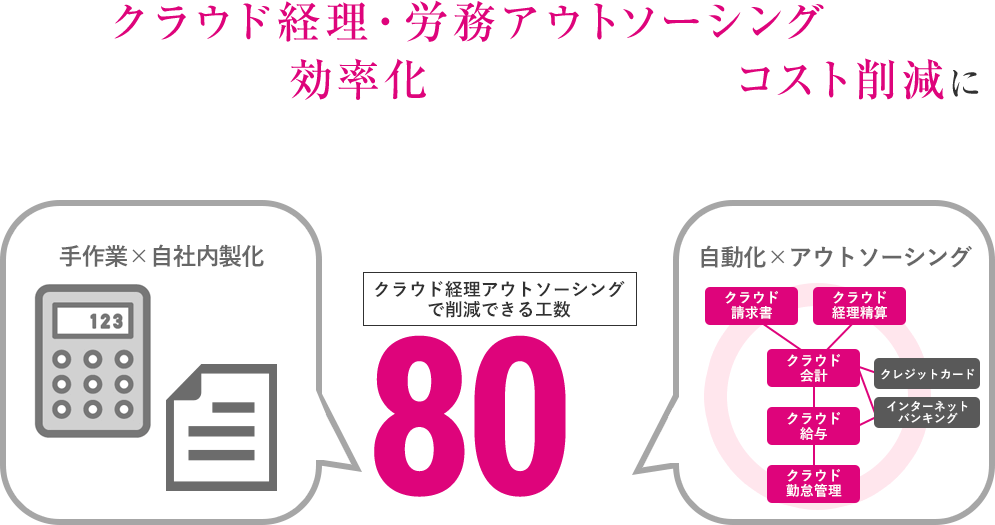

令和7年分の年末調整は、控除の判定や書類の整理など、どうしても複雑に感じてしまいますよね。ですが、ポイントを押さえて進めることで、驚くほどスムーズに処理できます。給与所得控除と基礎控除の仕組み、提出書類の扱い方、従業員への案内方法をしっかり整えれば、年末調整のミスは確実に減らせます。もし「自社だけでやるのは不安…」「今年はミスを絶対に避けたい」という思いがあれば、外部のサポートを組み合わせることで負担を大幅に軽くできます。必要なサポートだけ依頼するのも、全部任せるのも選べますので、まずは気軽に相談してみてくださいね。

さいたま経理代行センターでは、給与計算代行サービスはもちろんのこと、年末調整等の関連業務を含む給与計算業務に係るトータルサポートを承っております。社会保険料、源泉徴収税の控除を含む給与計算から、給与明細の発行、給与振込まで各種代行業務や、クラウド給与・勤怠ソフト導入のご提案などもさせていただいております。気になる方は是非、お気軽にご連絡下さい。

サービスに関するご相談やお見積りなど、どうぞお気軽にお問い合わせください。

0120-634-106

受付 平日9:00~18:00

山一鋼管株式会社 様

経理社員の突然の退職で不安な中、ヤマト税理士法人様に支えていただきました。

株式会社フジワ様

以前のお付き合いでとても信頼がおけることがわかっておりましたので、再びお願いしました

有限会社 セイドウ企画様

資料を用意するだけで、きちんと処理をしてくれる

オーセブン株式会社様

自社業務を「アウトソーシング」する考えを持たない会社ですが、その考えは変わりました

【年末調整】既存の会計事務所では対応が難しい…

(埼玉県戸田市・飲食業)

【年末調整】200名以上分の年末調整業務を社内で行うことが困難…

(群馬県邑楽郡・施設給食業)

【年末調整】規模が大きい且つ期日が迫っている状況であった…

(埼玉県富士見市・小売業)

【経理改善】経理業務を家族が担当し続けることが困難な状況に…

(埼玉県越谷市・仏壇販売業)

【経理改善】非効率な経理業務の状況を改善したい…

(埼玉県戸田市・不動産賃貸、小売業)

【経理改善】顧問税理士から自計化を勧められたが…

(東京都・建設業)

【経理改善】社長には経理の状態が見えていなかった…

(埼玉県・水産加工業)

【経理改善】経理担当者の負担を軽くしたい…

(埼玉県・建設業)

【経理改善】経理の人が急に入院してしまった…

(埼玉県・卸売業)