山一鋼管株式会社 様

経理社員の突然の退職で不安な中、ヤマト税理士法人様に支えていただきました。

こんにちは!さいたま経理代行センターです。

「取引先にリベートを支払ったけど、これは交際費になる?」「売上割戻しは損金にできるの?」そんな疑問をお持ちではありませんか? 仕入代金の一部を後日還元する“売上割戻し”は、契約内容や支払方法によって税務上の取り扱いが大きく異なり、経理担当者にとって見落としやすいポイントです。この記事では、売上割戻しの定義から、損金算入の要件、物品提供時の交際費リスク、そして「仕入割戻しを受けた側」の経理処理まで、実務に即して徹底解説いたします。 読後には、「税務署から指摘されない処理方法とは?」「交際費にならない物品の条件とは?」といった経理実務の核心が明確に分かるようになりますので、ぜひ最後までご覧ください。

売上割戻しとは、販売目標などを達成した取引先に対して、後日報酬や値引きとして金銭や物品を還元する仕組みです。

主に「リベート」や「キックバック」とも呼ばれ、販促目的で使われることが多い制度です。 売上割戻しを正確に理解しないまま処理を進めると、損金として否認されたり、交際費に該当して税務上のペナルティを受けるおそれがあります。

売上値引きは、商品購入時に即時適用される割引制度で、請求書にも明示されます。

これに対し、売上割戻しは取引の累計に応じて後日支払われるため、会計上の処理タイミングや費用計上の根拠が重要になります。 たとえば「年間500万円以上の仕入で5%のキャッシュバック」のように、事後的に発生するため、契約の有無と記録が重要です。

売上割戻しは原則として「損金算入」されますが、要件を満たさないと税務否認されるリスクがあります。

特に、決算日をまたいで支払う場合には、タイミングの誤りが命取りになります。

以下の3つの条件を満たす売上割戻しは、売上日の属する年度で損金算入できます。

① 契約書や取引慣行により金額や条件が取引先に明示されている

② 過去実績などに基づく合理的で継続的な算定方法を採用している

③ 契約書・算定根拠となる書類を保存している

この3つがそろっていれば、未払金計上が認められ、利益を適切に圧縮できます。

逆に、契約が曖昧だったり、金額の算定根拠が記録されていない場合は、通知または実際の支払日が属する期で損金処理を行う必要があります。

たとえば、「販売店にメールでリベートを通知したが契約書はない」といった場合は、通知日ベースでの処理となり、期ずれに注意が必要です。

売上割戻しの金額について、相手方との契約などにより、特約店契約の解約や災害の発生などの特別な事実が生ずるときまでや、5年を超える一定の期間が経過するまで相手方名義の保証金などとして預かることとして、取引先が売上割戻しの利益の全部または一部を実質的に享受することができないと認められる場合には、その売上割戻しの金額は、現実に支払った日の属する事業年度の売上割戻しとして取り扱われます。

ただし、現実に支払う前に、実質的に取引先に売上割戻しの利益を享受させることとした場合には、享受させることとした日の属する事業年度の売上割戻しとして取り扱われます。

ここまでのコラムの内容について、さらに詳しく質問したい方はこちらから。

金銭ではなく物品やサービスで売上割戻しを行う場合、それが「交際費等」に該当するかどうかが問題になります。

交際費は中小企業でも年800万円までの損金制限があります。

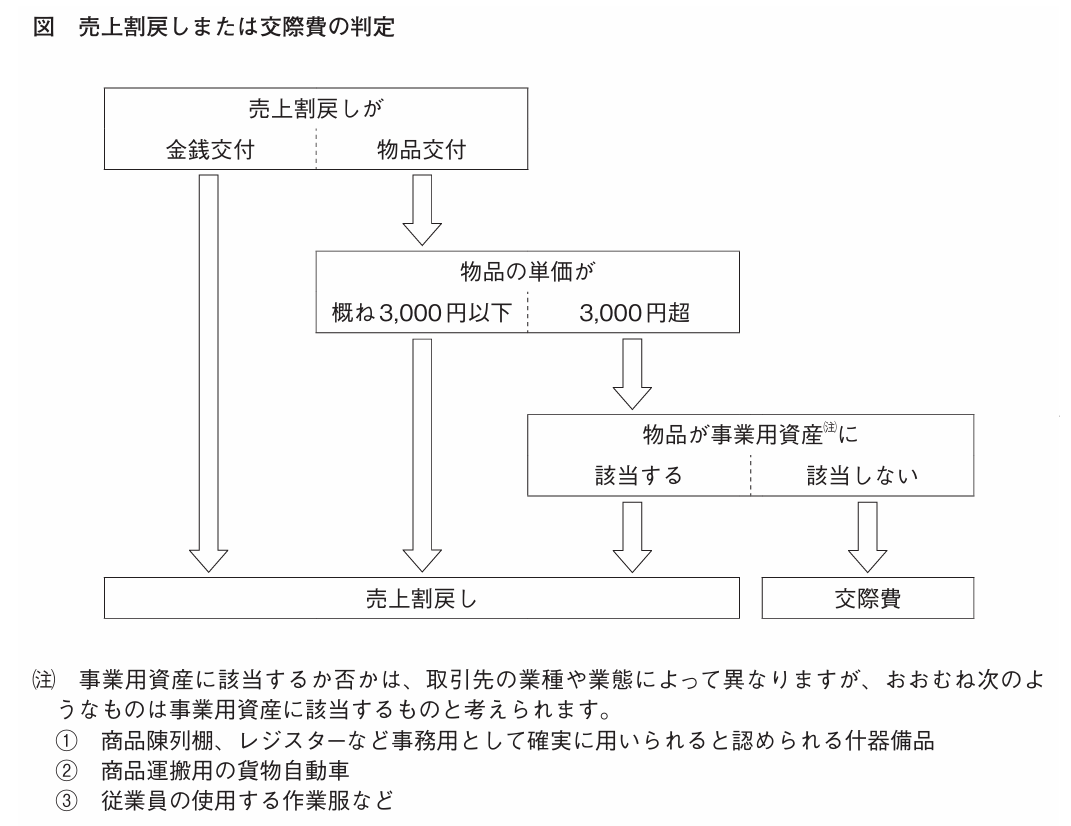

交際費にならないためには、以下のいずれかに該当する必要があります

① 取引先が実際に使用する棚卸資産や固定資産(=事業用資産)

② 購入単価が概ね3,000円以下の少額物品(ノベルティ・事務用品等)

例えば「レジスター」「作業服」「陳列棚」など明確に業務利用される物品であれば、交際費には該当しません。 また、3,000円以下の文具セットやマグカップなども問題ありません。

以下のような還元はすべて交際費扱いになります

・金券・商品券(券面金額関係なく対象)

・取引先社員の旅行招待や観劇 ・用途が不明な汎用品(家電など)

これらを損金として処理すると、後日税務調査で否認されるおそれがあります。 さいたま経理代行センターでは、こうした交際費判定も含めた帳簿整理をサポートしています。

売上側だけでなく、リベートを受ける「仕入側」の処理も税務では重要です。

収益として計上するタイミングを誤ると、翌期にずれ込み税務リスクが発生します。

たとえば「年間1,000万円以上仕入れで2%還元」と明記された契約があれば、購入が確定した時点で収益認識できます。

経費圧縮にも使えるメリットがありますが、書面での記録が不可欠です。

契約書がない、または明示的でない場合は、通知日または実際に受領した日の属する年度で収益計上します。

さらに、通知もないまま5年を超える期間が経過した場合は、実際に入金された年度に収益として計上されます。

売上割戻しの処理は、ちょっとした判断の違いで損金になるか交際費になるかが分かれます。 「これで本当に正しいのかな…?」と感じることがあれば、それは経理をきちんとやろうとしている証拠です。 そんなあなたの経理業務を、私たちさいたま経理代行センターが丁寧にサポートします。

さいたま経理代行センターでは、給与計算代行サービスはもちろんのこと、年末調整等の関連業務に係るトータルサポートを承っております。社会保険料、源泉徴収税の控除を含む給与計算から、給与明細の発行、給与振込まで各種代行業務や、クラウド給与・勤怠ソフト導入のご提案などもさせていただいております。気になる方は是非、お気軽にご連絡下さい。

サービスに関するご相談やお見積りなど、どうぞお気軽にお問い合わせください。

0120-634-106

受付 平日9:00~18:00

山一鋼管株式会社 様

経理社員の突然の退職で不安な中、ヤマト税理士法人様に支えていただきました。

株式会社フジワ様

以前のお付き合いでとても信頼がおけることがわかっておりましたので、再びお願いしました

有限会社 セイドウ企画様

資料を用意するだけで、きちんと処理をしてくれる

オーセブン株式会社様

自社業務を「アウトソーシング」する考えを持たない会社ですが、その考えは変わりました

【年末調整】既存の会計事務所では対応が難しい…

(埼玉県戸田市・飲食業)

【年末調整】200名以上分の年末調整業務を社内で行うことが困難…

(群馬県邑楽郡・施設給食業)

【年末調整】規模が大きい且つ期日が迫っている状況であった…

(埼玉県富士見市・小売業)

【経理改善】経理業務を家族が担当し続けることが困難な状況に…

(埼玉県越谷市・仏壇販売業)

【経理改善】非効率な経理業務の状況を改善したい…

(埼玉県戸田市・不動産賃貸、小売業)

【経理改善】顧問税理士から自計化を勧められたが…

(東京都・建設業)

【経理改善】社長には経理の状態が見えていなかった…

(埼玉県・水産加工業)

【経理改善】経理担当者の負担を軽くしたい…

(埼玉県・建設業)

【経理改善】経理の人が急に入院してしまった…

(埼玉県・卸売業)